Neverending growth — Pochi settori fintech hanno visto più cambiamenti e più crescita della finanza al dettaglio. Il mercato è più che raddoppiato negli ultimi cinque anni, attestandosi su un valore stimato di 2,5 trilioni di dollari, con un tasso annuo in crescita del 20% che non mostra alcun segno di rallentamento.

Integrando soluzioni BNPL ai propri servizi, in modo rapido, le banche legacy possono entrare in un momento cruciale, anticipando potenzialmente le imprese fintech.

A demoscopic research - Da una ricerca condotta da PYMNTS, leader degli approfondimenti sull'innovazione nei pagamenti, risulta come la percentuale di consumatori che utilizzano BNPL varia in base allo stile di vita finanziario, alla generazione e al reddito. I consumatori che utilizzano il BNPL si dividono in tre categorie principali: coloro che vivono busta paga per busta paga con problemi di pagamento delle bollette (34%), i millennial (34%) e i consumatori con un reddito superiore a $ 100.000 (23%).

L’entusiasmo per il BNPL cresce man mano che il numero di aziende che offrono questo servizio aumenta. Forbes prende in esame diversi business model: dalla statunitense Sezzle fino alla svedese Klarna, evidenziando i vantaggi ma anche gli svantaggi del Buy Now Pay Later.

A digital boost: PSD2 — Cresce il numero di cittadini e utenti che vogliono servizi veloci, flessibili e personalizzati, rivolgendosi anche a nuovi player sul mercato finanziario. Una tendenza a cui ha contribuito anche la cosiddetta PSD2, la Direttiva europea dei Sistemi di Pagamento.

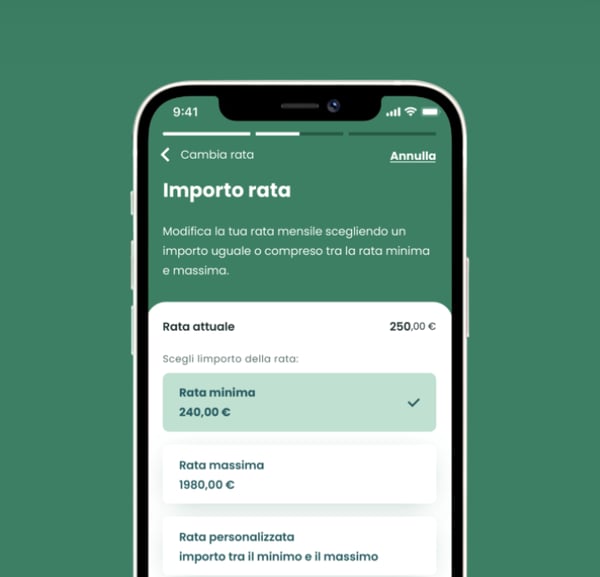

Rebundling Fintech - La strategia Fintech 2.0 si concentra principalmente sul “rebundling”: unire servizi digitali in un'unica piattaforma innovativa. Un'applicazione integrata con tutti gli strumenti e le opzioni disponibili, inclusi il pagamento contactless, BNPL, la conversione immediata, il controllo del saldo e altri elementi importanti per il benessere finanziario del cliente.

![Senza titolo-1 [Recuperato]_Tavola disegno 1](./Digital Innovation Boost - Fintech Ed.3_files/Senza titolo-1 [Recuperato]_Tavola disegno 1.png)